Mérida, Yucatán, a 22 de noviembre de 2017

Nuevo CFDI 3.3. y complemento de pagos – PRÓRROGA

Como consecuencia de la próxima entrada en vigor de la obligación para la emisión de comprobantes fiscales (CFDI) en la nueva versión 3.3 y comprobantes fiscales con complemento de pagos, consideramos importante reiterar a ustedes algunos de los aspectos más básicos y relevantes para poder cumplir en tiempo y forma con esta nueva obligación.

- Inicio de vigencia:

De acuerdo a lo señalado en la Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017, la reforma al Anexo 20 que obliga a los contribuyentes a emitir los comprobantes fiscales (CFDI) en la nueva versión 3.3, entró en vigor el 1 de julio de 2017, a pesar de que los contribuyentes pudieron continuar emitiendo CFDI en la versión 3.2 hasta el 30 de noviembre. Con esto, la obligación de emitir CFDI con la versión 3.3 debía empezar el 1 de diciembre de este año, sin embargo, en un comunicado de prensa publicado el día 22 de noviembre de 2017 en el Portal del SAT, se prorroga el inicio de vigencia de dicha obligación hasta el 1 de enero de 2018.

- Actualización del sistema

Debido a esta nueva obligación de emitir CFDI con la versión 3.3, los contribuyentes deberán asegurarse que los sistemas de contabilidad y de facturación que utilizan estén actualizados, para lo cual sugerimos verificar, cuanto antes, que sus proveedores ya están preparados para migrar a esta nueva versión de CFDI y que cuentan con la tecnología requerida para hacerlo y solicitar, en dado caso, una capacitación que les permita aprender a utilizar los sistemas con la nueva versión.

- Clasificación de productos o servicios:

En la nueva versión, los productos o servicios facturados deberán ser identificados de acuerdo a un catálogo de productos publicado en el Portal del SAT y serán clasificados de acuerdo a una clave de dicho catálogo conformada por 8 dígitos (2 para la división, 2 para el grupo, 2 para la clase y 2 para la subclase). Es importante recordar que no se modifican los catálogos y descripciones existentes en la empresa, únicamente se vinculan estos a la clave de la nueva factura versión 3.3.

En la página del SAT, existe un apartado de sugerencias de claves de productos o servicios y su clave de unidad de medida, que permite que los contribuyentes puedan identificar rápidamente la clave que les corresponda a sus productos o servicios. Puede encontrarse en la siguiente liga:

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Paginas/busquedaclaveprod_oserv.aspx

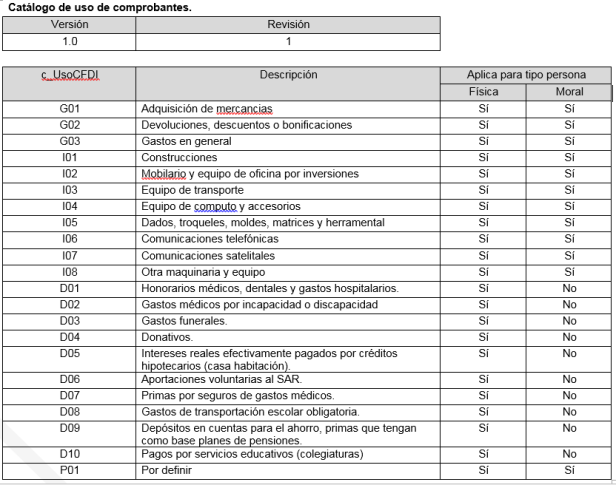

- Uso del CFDI:

En el CFDI versión 3.3, entre otros requisitos, será necesario especificar en el comprobante, el uso que la persona que adquiere el bien o que recibe el servicio (el cliente), le dará a dichos bienes o servicios adquiridos, por lo que, reiteramos la importancia de solicitar a los clientes el uso que le darán a dicho CFDI, antes de la emisión del mismo.

Dicha obligación se deberá cumplir identificando dicho uso en un catálogo publicado en el Portal del SAT y que estará incorporado en los catálogos que los sistemas actualizados habilitarán para este efecto.

- Complemento de pago:

Por otro lado, es muy importante recordarle que se tendrá también la obligación de emitir el comprobante fiscal con complemento de pago por cada pago que se reciba con posterioridad a la emisión del comprobante de la operación total, por lo que habrá que tener en cuenta que será necesario solicitar y verificar información adicional relativa al medio de pago y su origen al momento de recibirlo. Según el comunicado de prensa publicado en el Portal del SAT, la emisión de comprobantes con el Complemento para Recepción de Pagos será opcional hasta el 31 de marzo del 2018.

En caso de que el pago se reciba con anterioridad o de forma simultánea a la emisión del comprobante de la operación no se requerirá la emisión de este comprobante fiscal con complemento de pagos.

- Uso de Notas de Crédito y Reglas de Cancelación de comprobantes fiscales:

Es importante hacer notar que dada la relación que habrá entre comprobantes fiscales y sus comprobantes fiscales con complemento de pagos las nuevas disposiciones en esta materia establecen restricciones para la cancelación de comprobantes que debemos observar.

El nuevo esquema privilegia de manera especial el uso de Notas de Crédito o CFDI de Egreso para cualquier operación que represente una disminución a los ingresos de los contribuyentes, especialmente las que usualmente tratan acerca de descuentos, devoluciones y bonificaciones. Se busca reducir al mínimo las cancelaciones de comprobantes fiscales y solamente por equivocaciones en el RFC consignado en los mismos, en cuyo caso, será requerido llevar a cabo un proceso de aprobación para la cancelación de facturas electrónicas que entrará en vigor a partir del 1 de julio del 2018.

Para mayor información de consulta le enviamos junto con este memorándum, el material de capacitación que hemos difundido con anterioridad.

Le recordamos que en caso de requerir mayor ampliación, aclaración o consultoría en esta materia nos ponemos a sus amables órdenes y le agradecemos comunicarse a nuestras oficinas.

Atentamente

Echeverría Castellanos Contadores Públicos, S.C.P.