Mérida, Yucatán, 07 de Octubre de 2016

Estímulo para acreditamiento de IEPS por la adquisición de diesel

Con fecha de 18 de noviembre de 2015 se publicó en el Diario Oficial de la Federación (DOF) la Ley de Ingresos de la Federación para el Ejercicio Fiscal 2016, la cual presenta diversos estímulos fiscales en su artículo 16, entre los que destaca el establecido en la fracción IV del Apartado A referente a otorgar a los contribuyentes que adquieran diésel (para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado, de personas o de carga, así como el turístico) la posibilidad de acreditar un monto equivalente al Impuesto Especial sobre Producción y Servicios (IEPS) que las personas que enajenen diésel en territorio nacional hayan causado por la enajenación de este combustible.

Dicho estímulo consiste en permitir el acreditamiento de un monto equivalente al IEPS causado por la enajenación de este combustible, el cual resulta de multiplicar la cuota de IEPS por los litros adquiridos.

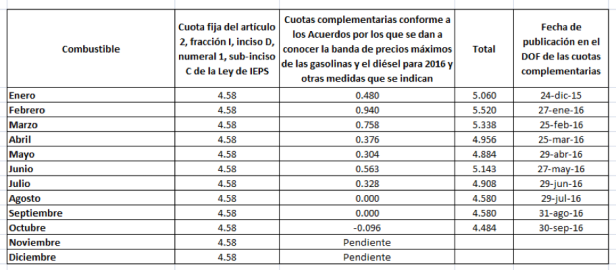

La cuota de IEPS será la que resulte de la siguiente suma:

Cuota fija (establecida en el artículo 2, fracción I, inciso D, numeral 1, sub-inciso C de la Ley de IEPS)

+ Cuota complementaria (publicada mensualmente en el DOF a través de Acuerdos)

= Cuota de IEPS

Es importante destacar que Secretaria de Hacienda y Crédito Público (SHCP) establecerá mensualmente los precios máximos del diesel y la cuota complementaria aplicables a cada mes y la publicará en el DOF.

A continuación se presenta el cálculo de las cuotas de IEPS aplicables a cada mes:

Este estímulo deberá considerarse como ingreso acumulable para efectos del Impuesto Sobre la Renta (ISR) al momento de acreditarse, es decir, el crédito que se aplique al momento de presentar la declaración mensual del ISR, será un ingreso acumulable al determinar el pago provisional del mismo mes.

Cabe mencionar que el acreditamento podrá efectuarse contra el ISR a cargo correspondiente al ejercicio en que se adquiera el diesel o incluso en los pagos provisionales y/o el ISR retenido del mismo mes.

Para finalizar, hay que tener en cuenta que para poder aplicar el estímulo ya descrito, deberán cumplirse los siguientes requisitos:

- El pago por la adquisición de diésel deberá efectuarse cumpliendo los requisitos de deducibilidad señalados en el artículo 27, fracción III de la Ley del ISR, tales como pagar con:

- Monedero electrónico autorizado por el SAT

- Tarjeta de crédito, débito o de servicios, expedida a favor del contribuyente que pretenda hacer el acreditamiento

- Cheque nominativo expedido por el adquirente para abono en cuenta del enajenante

- Transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México.

- Deberá presentarse un aviso cuando se aplique por primera vez dicho estímulo en la declaración de pago provisional, definitiva o en la declaración anual, dentro de los 15 días siguientes a la presentación de la primera declaración en la que se aplique el estímulo, a través del buzón tributario de conformidad con las fichas de trámite 3/LIF “Aviso que presentan los contribuyentes manifestando la aplicación de un estímulo fiscal que se otorga a los que adquieran diésel para su consumo final y que sea para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas o de carga”del Anexo 1-A.

En caso de requerir mayor ampliación, aclaración o consultoría en esta materia nos ponemos a sus órdenes y le agradecemos comunicarse a nuestras oficinas.

Atentamente

Echeverría Castellanos Contadores Públicos, S.C.P.