¿EN QUÉ MOMENTO SURGE LA OBLIGACIÓN DE DAR AVISO EN MATERIA DE ANTILAVADO DE DINERO?

La LFPIORPI en su artículo 17, señala los montos por los cuales las actividades supervisadas por esta Ley, se consideran actividades vulnerables y en consecuencia se tendrá la obligación de identificar entre otros, al cliente o usuario. Así mismo en caso de que estas operaciones ya sujetas a identificación alcanzaran los umbrales establecidos para la presentación de avisos se deberá cumplir adicionalmente con esta obligación.

El 17 de diciembre de 2013, es la fecha límite, dada la prórroga que publicó el SAT en su portal antilavado, en que los sujetos obligados que se encuentren en los supuestos señalados en el artículo 17 de LFPIORPI, deberán presentar sus avisos, los cuales comprenderán las operaciones vulnerables objeto de aviso que realizaron desde el 1 de septiembre de 2013 hasta el 31 de octubre del mismo año. Es importante considerar que en esa misma fecha vencerá la obligación para la presentación de los avisos que correspondan a noviembre 2013.

Para poder cumplir correctamente con la obligación de presentar los avisos, es elemental definir la fecha en que se considerarán celebrados los actos u operaciones que les dieron origen.

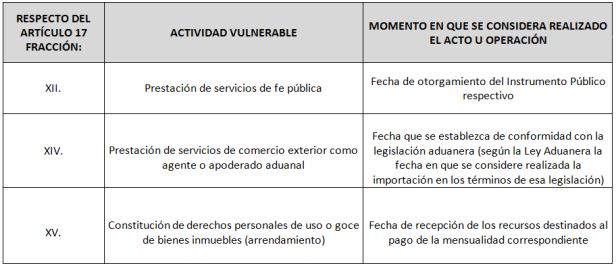

El artículo 5 del Reglamento de la LFPIORPI señala las fechas en que se consideran realizados ciertos actos u operaciones y en consecuencia el periodo en que deberán informarse esos actos u operaciones a través de los avisos. Estas fechas en que se considera realizado el acto u operación según el citado artículo, se enlistan a continuación:

Entonces, para los actos considerados en las fracciones XII, XIV y XV del artículo 17 de la LFPIORPI, se considerará como fecha del acto u operación la que ha quedado manifestada en la tabla que antecede, esto en virtud de que el artículo 5 del Reglamento de forma expresa establece la fecha en que estas operaciones se considerarán realizadas para efecto de la LFPIORPI y en consecuencia la fecha en que deberán ser objeto de aviso.

Para las demás fracciones del propio artículo 17 no se establece en la norma reglamentaria una fecha en la cual deberá considerarse realizada la operación y en consecuencia la fecha en la cual deberá ser presentado el aviso que le corresponda, por lo cual debemos analizar una a una las demás fracciones del propio artículo.

En la tabla que antecede hemos plasmado como la fecha en la cual deberá presentarse el aviso por la realización de las actividades vulnerables aquí descritas la misma fecha en la cual se realiza o materializa el acto jurídico que da lugar a la actividad vulnerable o la misma fecha en la que se realiza o materializa el documento a través del cual se celebra dicho acto jurídico.

Este tema de la fecha en la que se considera realizada una operación y en la que deberá presentarse el aviso que corresponda presenta problemas de índole práctico ya que los formatos para la presentación de avisos en el portal de internet, solicitan como dato obligatorio la fecha, forma y medio de pago, lo cual podría inclinar al sujeto obligado a entender que las fechas para presentación de los avisos están en todos los casos determinadas por la fecha en la que se reciben los pagos por las actividades vulnerables realizadas.

Este último criterio derivado de la práctica en el llenado de los formatos y de la obligatoriedad que el propio formato establece de incluir la fecha, forma y medio de pago de la operación, resulta en apariencia contrario a lo señalado en la LFPIORPI, la cual establece que la presentación de avisos debe sujetarse a la realización del acto jurídico que alcanza ciertos umbrales, sin establecer de forma expresa en la mayoría de los casos que estos actos jurídicos hubieren sido pagados o cobrados efectivamente con las excepciones ya descritas del artículo 5 del reglamento y de las actividades vulnerables contenidas en las fracciones I y XIII del propio artículo 17.

En conclusión, debido a la falta de precisión que existe entre la LFPIORPI respecto de los formatos definidos por la UIF, se sugiere analizar cada actividad vulnerable a la luz de estos criterios, considerando que si bien la forma no conlleva al fondo del cumplimiento de una obligación, la obligación misma pudiera no ser reportada hasta no tener el elemento de fecha, forma y medio de pago, resultando con esto una inseguridad jurídica para los sujetos obligados respecto del momento en que deban reportar las actividades vulnerables objeto de aviso.

Recomendamos en consecuencia de todo lo ya descrito, estudiar a fondo la situación particular de cada tipo de actividad vulnerable que se realiza a la luz de la norma y de ser necesario asesorarse adecuadamente y porque no, en caso de incertidumbre, efectuar a la autoridad la consulta que corresponda para obtener una seguridad jurídica en materia de cumplimiento de obligaciones respecto de la presentación de los avisos.

No omitimos dejar de recomendar el diseño de controles internos suficientes, que sean capaces de identificar cada acto u operación vulnerable y determinar las fechas para la correcta presentación de los avisos que correspondan.

En caso de requerir mayor ampliación, aclaración o consultoría en esta materia nos reiteramos a sus amables órdenes y le agradecemos comunicarse a nuestras oficinas.

Atentamente

Echeverría Castellanos Contadores Públicos.